1884 – Data analytics e infografiche d’autore: le tavole grandine

L’agricoltura è stata sempre esposta alle calamità naturali, in grado di rovinare il raccolto di un anno e talvolta anche quelli degli anni successivi. Tra tutte, la grandine era la più temuta, poiché imprevedibile. Il fatto che nel 1834 l’Accademia di Francia bandisse un concorso per trovare le basi scientifiche della sua formazione dà l’idea della portata del problema.

La grandine, essendo un fenomeno molto complesso non suffragato da spiegazioni scientifiche che potessero in qualche modo ridurne gli effetti, lasciava gli addetti del settore in balia degli eventi e di soluzioni più o meno ingegnose, come l’utilizzo dei cannoni antigrandine.

Il mezzo di difesa più largamente utilizzato dai coltivatori contro le avversità della grandine è di certo l’assicurazione.

La prima compagnia di assicurazione contro la grandine nacque nel 1791 in Germania, seguita dal quella in Francia nel 1799, mentre in Italia, nel 1827, Angelo Petracchi fondò a Milano la Società dei compensi vicendevoli pei danni della grandine.

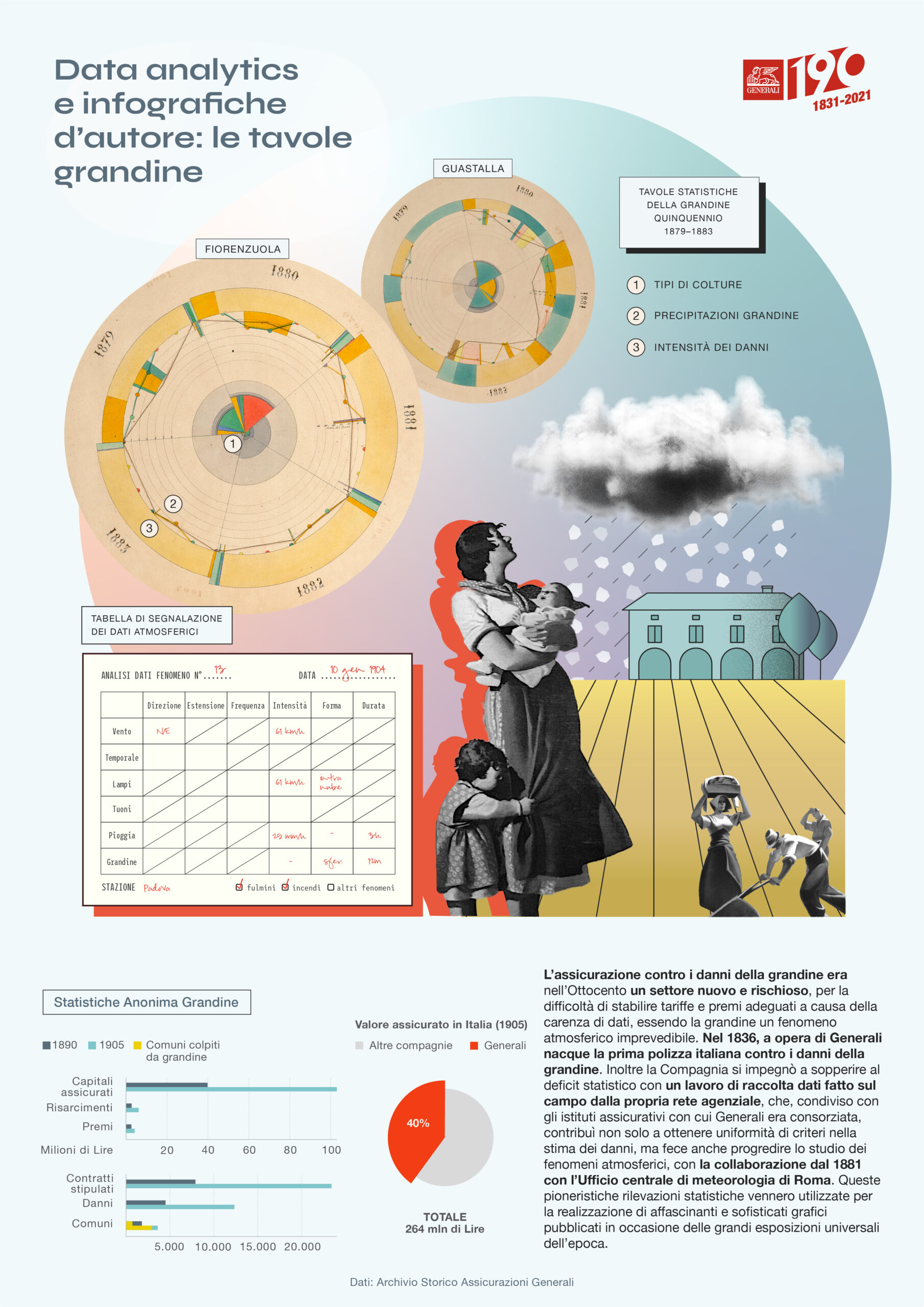

L’impresa, pur meritoria, appariva tardiva. Le compagnie, infatti, avevano esitato a operare in questo ramo per la difficoltà di stabilire premi, data la bizzarria del fenomeno atmosferico. Ma, nel 1836, proprio a opera di Generali, nacque la prima polizza italiana di assicurazione contro i danni provocati da tale calamità.

In quell’anno, la compagnia aveva assorbito la società di Angelo Petracchi, e aveva dunque un’idea chiara della situazione. L’obiettivo era fornire coperture assicurative a misura delle persone. Tuttavia, l’impresa era ardua: l’economia italiana era prevalentamente basata sull’agricoltura ma la produzione bastava appena a sostenere le famiglie. Generali capì la necessità di investire sulle assicurazioni agricole. Tale decisione era indicativa non solo di una scelta tecnica, ma anche di una innovativa politica commerciale che si basava sui progressi tecnologici e sulla precisa volontà di diffondere il concetto di previdenza privata fra la popolazione.

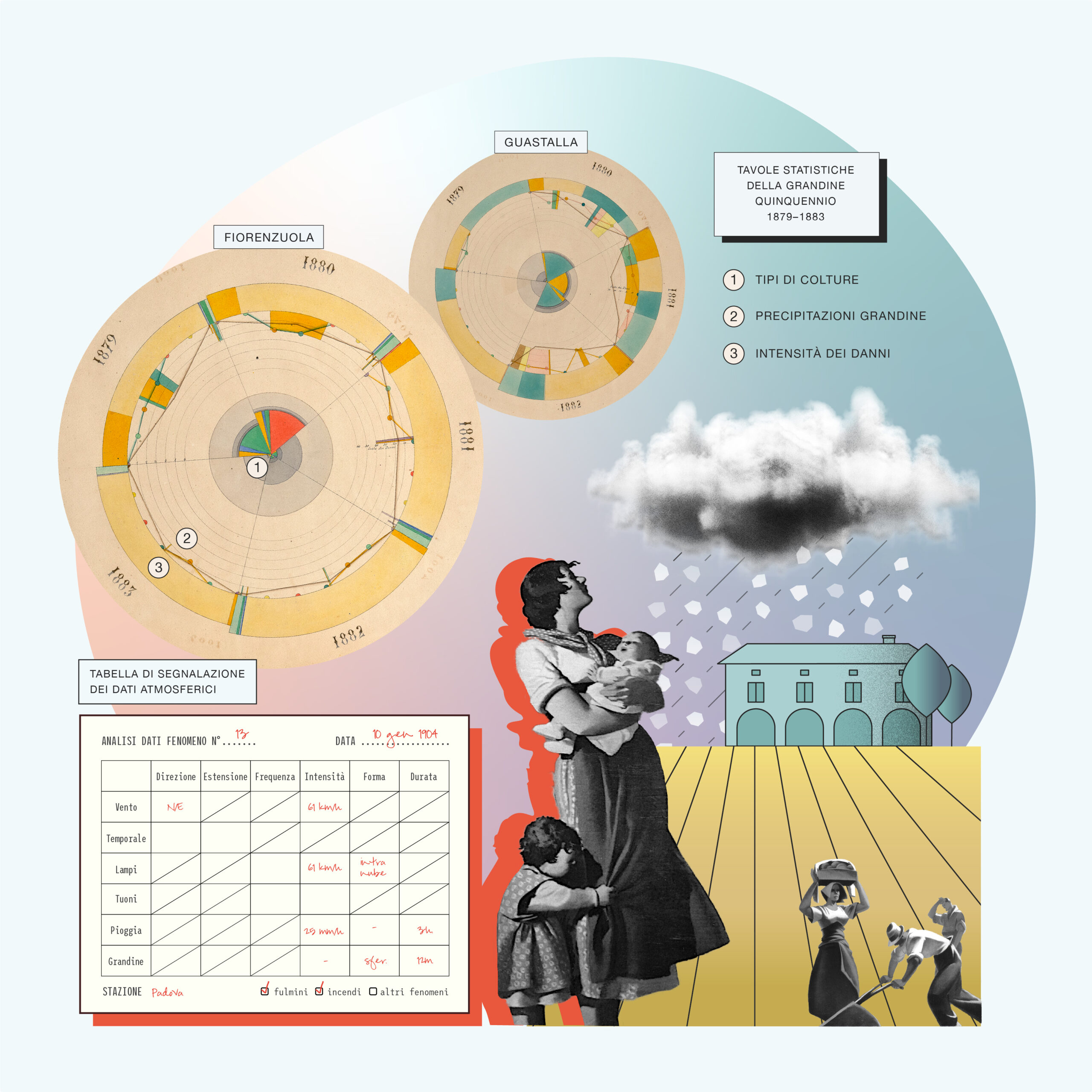

Al momento di scegliere un approccio, Generali si avvide che l’assicurazione contro la grandine era un settore trascurato e privo di dati certi. Con un acume e un’applicazione straordinari, si impegnò a sopperire al deficit statistico. Schede precompilate alla mano, con un’estesissima rete di agenti sparsa sul territorio, si adoperò per raccogliere gli effetti di ogni singola tempesta: frequenza, intensità, tipologia di fulmini, tuoni e grandinata, nonché direzione dei venti, colture più colpite e danneggiate. I dati erano raccolti per area geografica, rielaborati e inviati all’Ufficio centrale di meteorologia di Roma con il quale la compagnia collaborò dal 1881, e condivisi con gli istituti assicurativi con cui Generali era consorziata al fine di ottenere uniformità di criteri nella stima dei danni.

Inoltre il segretario generale Masino Levi ideò un’innovativa formula che prevedeva il pagamento integrale del danno a perizia avvenuta, la tariffazione dei premi secondo la qualità e l’ubicazione del prodotto e, soprattutto, la partecipazione agli utili da parte dell’assicurato. Gli agenti erano molto scrupolosi. A inizio stagione si assicurava il prodotto per il valore che si riteneva di poter produrre sugli appezzamenti e, in caso di evento grandinigeno, si inviavano periti di comprovata «fama e onestà» che misuravano i danni riportati dall’assicurato. Per incentivare la sottoscrizione di una polizza, Generali contribuì alla campagna sperimentale dell’uso dei cannoni antigrandine mediante il concorso nelle spese che gli assicurati avrebbero sostenuto per gli impianti, oltre che con uno sconto sui premi delle polizze sottoscritte.

Un’altra novità introdotta da Generali, nel 1867, fu il contratto pluriennale. Le altre compagnie offrivano coperture annuali suscettibili di variazioni, limitazioni o sospensioni delle operazioni. Generali invece voleva rispettare l’idea della continuità dell’assicurazione, e dare garanzie nel corso del tempo. Fu così che questo ramo prese sempre più piede.

All’inizio degli anni Ottanta del XIX secolo Generali raggiunse un’articolazione geografica così estesa da richiedere una nuova strategia organizzativa: si decise l’istituzione di compagnie affiliate, a volte specializzate in determinati rami di attività tra i quali la grandine. L’allora segretario generale Marco Besso decise la dismissione dell’esercizio diretto del ramo grandine e creò società ad hoc nei territori ove la richiesta era più alta. Così vennero istituite nel 1889 per l’Austria-Ungheria la Società di assicurazione contro la grandine e di riassicurazione a Budapest e nel 1890 la Società anonima di assicurazioni a premio fisso contro la grandine a Milano per il Regno d’Italia, nota dal 1931 come Anonima Grandine. Un cambio di rotta indicativo non solo di una scelta tecnica, ma anche di un’innovativa politica commerciale. Una trasformazione che si esplicitò anche attraverso una strategia comunicativa di massa più accattivante: un’affiche dell’epoca dell’Anonima Grandine raffigura una famiglia contadina sotto l’ombrello, a riprova che la Compagnia intendeva avvicinarsi alla comunità con passione, umanità ed empatia.

I dati raccolti dagli agenti furono usati anche per realizzare diagrammi e cartogrammi a corredo delle Memorie, pubblicazioni di pregio destinate alle esposizioni nazionali e internazionali, presentate nel 1881 all’Esposizione industriale di Milano e nel 1884 all’Esposizione di Torino, in cui Generali vinse la medaglia d’oro per l’attività svolta nel settore. La prima pagina dell’album esposto in quest’occasione raffigura un cerchio diviso in spicchi, che simboleggia i prodotti agricoli, i danni della grandine e la loro distribuzione nel corso degli anni. Sembra quasi di osservare un diorama, in cui la furia dei chicchi è imbrigliata dall’acume dell’uomo, dall’orizzonte della previdenza e si arrende ai colori: foglia di gelso terreo, frumento arancio, lino turchino, avena verde erba, granoturco rosso, riso verde smeraldo, canapa giallo, uva violetto, tutti i colori dell’agricoltura.

{kind=link}